市民税・県民税の特別徴収について

給与からの特別徴収とは

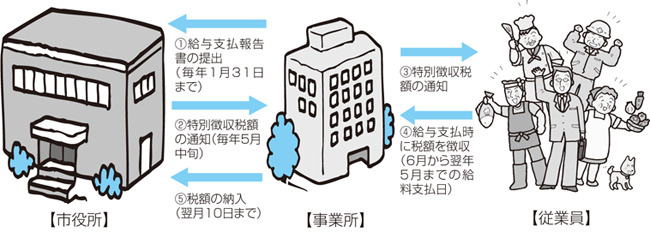

▲特別徴収のイメージ図

申請書はページ下部掲載載されています。

個人住民税の特別徴収とは、所得税の源泉徴収と同じように、事業者(給与支払者)が従業員(納税義務者)の代わりに給与から個人住民税を引き去り、市区町村へ納入していただく制度です。

所得税の源泉徴収義務がある事業者は、すべての従業員の個人住民税を特別徴収することが法律により義務づけられています。(地方税法第41条、同第321条の3)

対象者について

前年中(1月1日~12月31日)に課税対象所得があり、本年4月1日現在において、特別徴収義務者から給与の支払を受けている人が対象です。パートやアルバイト、法人役員等、全ての従業員が特別徴収の対象となります。事業者や従業員の意思により、普通徴収を選択することはできません。

ただし、次の一定の事由がある方は、普通徴収へ切り替えることができます。

一定の事由にあたる理由

- A:総受給者が2名以下

- B:他の事業所で特別徴収

- C:給与が少なく税額が引ききれない・給与支払額が93万円以下

- D:給与の支払が不定期

- E:事業専従者

- F:退職者または退職予定者

普通徴収への切り替えには、給与支払報告書提出時に上記理由を記載した切替届出書を市に提出してください。

特別徴収税額の納期の特例制度について

市民税・県民税の特別徴収義務者は、市長の承認を受けることにより、特別徴収税額を年2回に分けて納入することができます。

その場合の納入期限は、6月分から11月分が12月10日、12月分から5月分が6月10日です。

対象

給与の支払を受ける者の総人数が常時10人未満である特別徴収義務者

※多忙時期等において臨時雇用者があるような場合には、その人数を除く

注意事項

- 申請書は随時受け付けますが、承認を受けた日の属する月の月割額分から適用します。

- 承認を受けた特別徴収義務者は、給与の支払を受ける者が常時10人以上となった場合には、その旨を遅滞なく市長に届け出なければなりません。

- 滞納や著しい納付遅延がある場合は、納期の特例の承認を受けられない場合があります。

- 承認を受けた後に滞納や納付の遅延等があった場合は、承認を取り消す場合があります。

必要事項を記入の上、申請書を提出してください。

- 市民税特別徴収税額の納期の特例申請書

- 市民税特別徴収税額の納期の特例要件欠格届出書

届出書について

伊豆市では毎月10日を届出の締切としていますので、対象となる場合には速やかに異動届の提出をお願いします。

※下記様式は、eLTAX(エルタックス)で提出することも可能です(「納期の特例に関する申請書」は除く)

特別徴収している従業員に退職などの異動があった場合の届出書

給与支払報告書・特別徴収に係る給与所得者異動届出書 (PDFファイル: 240.5KB)

給与支払報告書・特別徴収に係る給与所得者異動届出書 (Excelファイル: 46.5KB)

給与支払報告書・特別徴収に係る給与所得者異動届出書 記入例 (PDFファイル: 516.6KB)

特別徴収する従業員を追加する場合の届出書

普通徴収から特別徴収への切替届出書 (PDFファイル: 230.8KB)

普通徴収から特別徴収への切替届出書 (Excelファイル: 37.7KB)

普通徴収から特別徴収への切替届出書 記入例 (PDFファイル: 311.8KB)

事業者の所在地などが変更になった場合の届出書

特別徴収義務者の所在地・名称等変更届出書 (PDFファイル: 230.2KB)

特別徴収義務者の所在地・名称等変更届出書 (Excelファイル: 40.9KB)

特別徴収税額の納期の特例に関する申請様式

この記事に関するお問い合わせ先

税務課 市民税スタッフ

伊豆市小立野38-2

電話:0558-72-9854 ファックス:0558-72-6588

お問い合わせフォーム

- みなさまのご意見をお聞かせください

-

更新日:2026年07月14日